Le microcrédit, une alternative aux taux négatifs

-

Posted by Anthony Chatelanat

- Posted in Finance durableMarchés financiersProduits et services financiers

Investir en francs suisses devient un véritable casse-tête. Les taux des obligations sont proches de zéro quand ils ne sont pas en territoire négatif, les actions atteignent des niveaux qui font craindre une forte baisse et les comptes épargnes ne rapportent plus rien, ou sont même taxés à -0.75% comme dans certaines banques suisses.

Dans ce contexte une alternative intéressante et encore (trop) souvent méconnue est le microcrédit.

Ces micro-prêts à des entrepreneuses et entrepreneurs des pays en voie de développement ont non seulement des attraits sociaux –Ils permettent à des milliers de personnes dont beaucoup de femmes de se lancer dans une activité indépendante qui subviendra à leurs besoins – mais ils ont aussi une très faible corrélation avec les marchés boursiers traditionnels.

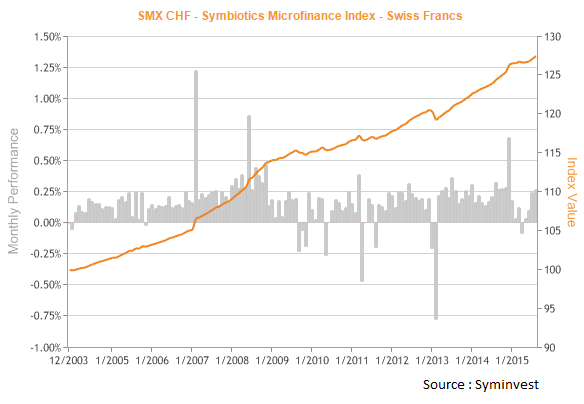

Ils ont aussi comme qualité principale de rapporter un rendement annuel se situant historiquement entre 1 et 5% (pour les fonds libellés en francs suisses) avec une très faible volatilité. L’indice SMX publié par Syminvest (Symbiotics) couvrant l’univers des fonds micro-crédits en francs suisse n’a pas subi une seule année de rendement négatif en 11 ans d’existence, y compris en 2007-2008, et la pire baisse mensuelle de l’indice a été de -0.75% (voir graphique).

On peut investir dans le micro-crédit via des fonds d’investissements, plusieurs sociétés leaders sont implantées à Genève et certains de ces produits sont enregistrés en Suisse et accessible dès 1’000frs. Ces fonds font généralement des prêts à court-moyen terme à des institutions de microcrédits en Asie, Amérique latine, Europe de l’est et Afrique. Certains fonds investissent aussi dans le capital de ces institutions ou directement dans des entreprises, avec un risque plus élevé et un potentiel de rendement en conséquence.

Il est bien dommage que cette alternative ne soit que très rarement recommandée par les banques, et soit souvent considérée au même titre que des hedges funds ou autres fonds spéculatifs, alors que la stabilité des rendements, la transparence des processus et le caractère social en font des véhicules très différents.

On notera que ces produits ont une liquidité bien moindre que des fonds classiques, les remboursements de parts ayant lieu mensuellement ou trimestriellement. Malgré leurs très bonnes performances historiques ils supportent des risques bien spécifiques (marché moins régulé, exposition à des pays ayant peu de stabilité politique etc..) qui ne peuvent pas tous être anticipés et pourraient amener plus de volatilité à l’avenir. De plus le rendement potentiel pour les prochaines années devrait se situer dans la marge basse étant donné le faible niveau des taux.

En conclusion le micro-crédit offre une alternative très intéressante dans le contexte actuel de taux bas, et le triptyque rendements stables, faible corrélation/volatilité et impact social positif en font selon moi un must-have pour les investisseurs avertis ayant un horizon de placement à moyen-long terme.