Préserver la valeur de son patrimoine.

-

Posted by Robin

- Posted in Frais et commissionsPrestataires de services financiers

Préserver la valeur de son patrimoine devient de plus en plus complexe. Dans un contexte où les rendements des placements les moins risqués tendent vers zéro et où la majorité des marchés actions sont à leurs plus haut historiques, préserver son capital devient un vrai casse-tête. En effet, pour que la fortune ne perde pas de valeur d’année en année, il faut pouvoir générer une performance qui compense au moins les frais, l’inflation et l’imposition.

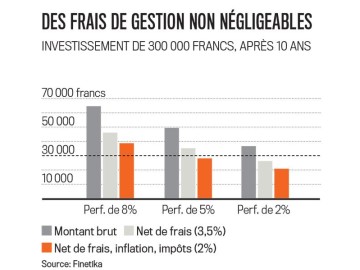

Le plus gros obstacle reste les frais liés aux investissements, qui peuvent s’élever en cumulé jusqu’à 5% par année pour la clientèle privée dans les cas les plus extrêmes.

Il peut donc être judicieux de chercher à maintenir les frais à un niveau relativement bas pour que la performance nécessaire à la préservation et à la croissance du patrimoine ne soit pas trop élevée.

Pour un compte avec mandat de gestion, il n’est pas rare que les frais cumulés soient compris entre 2 et 3% par année, y compris pour des montants supérieurs à un million de francs ou pour les formules bénéficiant d’un tarif « all-in ». L’addition de tous ces frais comprend les commissions de gestion et d’administration, les frais de transactions et les marges sur les changes, ainsi que les frais intégrés directement dans les produits détenus tels que les fonds de placement.

Il est souvent difficile de savoir quels frais sont réellement prélevés tout au long de l’année pour la gestion d’un compte avec des investissements. La comparaison entre les banques et les produits offerts est aussi complexe du fait d’une certaine opacité sur les tarifs et des frais.

Il faut pouvoir aussi sélectionner des prestations qui offrent un très bon niveau de qualité tout en ayant des frais compétitifs. Pour cela il faudra s’assurer que les performances historiques ajustées du risque ainsi que les services offerts soient meilleurs ou au moins équivalents que les prestations concurrentes en matière de gestion de fortunes.

Pour accompagner la clientèle privée dans la sélection de ces prestations de qualité à un coût raisonnable, un nouveau type de service va se développer : le conseil en investissement indépendant.

Il existe déjà de nombreuses sociétés de conseil en investissement et de conseil financier, elles souffrent néanmoins de leurs liens avec les prestataires tels que les banques et les fonds de placements qui leurs versent des commissions lorsqu’elles leur apportent de la clientèle ou souscrivent à leurs produits. Pour pouvoir verser ces commissions, les prestations et produits sélectionnés doivent avoir des frais conséquents, ce qui se fait au détriment de la clientèle.

Pour offrir un conseil réellement indépendant et impartial, ces sociétés devront pouvoir se distancer totalement des autres prestataires et ne plus recevoir aucune commission ou rétrocession. Cela implique des revenus moins conséquents et donc des structures plus légères, ainsi que la participation de la clientèle qui rétribuera ces sociétés de conseil pour leurs heures prestées.

Blog Attachment